デビットカードを海外で使う際、大事になるのが海外利用手数料です。

一般的なデビットカードの海外利用手数料は3%程です。

海外の利用に適したデビットカードでは、その半分以下の手数料で使えるデビットカードもあります。

「どうせ3%だし」と妥協してはいけません。

手数料も積もれば大金となります。

今回は海外で利用するデビットカードを探している人に役立つ、デビットカードの海外利用手数料を全て比較していきます。

- 一目で簡潔にデビットカードの海外利用手数料を比較したい

- 海外で使うデビットカードは何を意識して作ればいいか分からない

- 海外でデビットカードを使う時の方法や注意点について知りたい

デビットカード11枚の海外利用手数料を比較!

さっそく、デビットカード全11枚の海外利用手数料を比較していきます。

特に海外の利用に適しているデビットカード4枚は、比較表の下で詳しく紹介しているのでぜひご覧ください。

デビットカード11枚 海外手数料比較表

| SonyBankWALLET 年会費:無料 還元率:0.5% 海外利用手数料:1.79% 海外ATM手数料:220円➕1.79% 海外旅行保険:なし 不正利用補償:有り(金額不明) 国際ブランド:VISA |

| GMOあおぞらネット銀行プラチナデビットカード 年会費:3300円 還元率:1.5% 海外利用手数料:3.08% 海外ATM手数料:3.08% 海外旅行保険:なし 不正利用補償:年間500万円 国際ブランド:Mastercard |

| 住信SBIネット銀行デビットカード 年会費:無料 還元率:0.8% 海外利用手数料:2.50% 海外ATM手数料:2.50% 海外旅行保険:なし 不正利用補償:年間100万円 国際ブランド:Mastercard |

| りそなデビットカード 年会費:無料 還元率:0.5% 海外利用手数料:2.50% 海外ATM手数料:2.50% 海外旅行保険:なし 不正利用補償:年間150万円 国際ブランド:VISA |

| イオン銀行キャッシュ+デビット 年会費:無料 還元率:0.5% 海外利用手数料:1.60% 海外ATM手数料:220円 海外旅行保険:なし 不正利用補償:有り(金額不明) 国際ブランド:JCB |

| oliveフレキシブルペイ 年会費:無料 (一般ランク) 還元率:0.5% 海外利用手数料:3.63% 海外ATM手数料:110円 海外旅行保険:最大2000万円 不正利用補償:年間100万円 国際ブランド:VISA |

| 楽天銀行デビットカード(VISA) 年会費:無料 還元率:1% 海外利用手数料:3.08% 海外ATM手数料:3.08% 海外旅行保険:なし 不正利用補償:年間100万円 国際ブランド:VISA |

| GMOあおぞらネット銀行VISAデビットカード 年会費:無料 還元率:0.6% 海外利用手数料:3.08% 海外ATM手数料:3.08% 海外旅行保険:なし 不正利用補償:年間100万円 国際ブランド:VISA |

| PayPay銀行Visaデビットカード 年会費:無料 還元率:0.2% 海外利用手数料:3.08% 海外ATM手数料:70円〜330円 海外旅行保険:なし 不正利用補償:有り(金額不明) 国際ブランド:VISA |

| 三菱UFJデビットカード 年会費:無料 還元率:0.2% 海外利用手数料:3.05% 海外ATM手数料:110円〜 海外旅行保険:なし 不正利用補償:年間100万円 国際ブランド:VISA |

| みずほJCBデビット 年会費:無料 還元率:0.2% 海外利用手数料:3.40% 海外ATM手数料:不明 海外旅行保険:最大3000万円 不正利用補償:有り(金額不明) 国際ブランド:JCB |

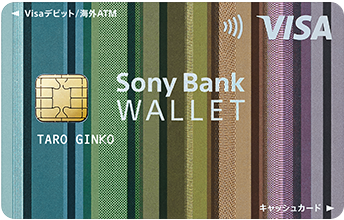

SonyBankWALLET

- 条件を満たせば海外手数料は無料!

- 条件をクリアできれば還元率が1%〜2%!

- オシャレで珍しいデザイン!

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 海外利用手数料 | 1.79% |

| 海外ATM手数料 | 220円➕1.79% |

| 不正利用補償 | 有り(金額不明) |

| 海外旅行保険 | なし |

| スマホ対応 | — |

| カード発行条件 | 15歳以上 |

| 国際ブランド | VISA |

カードの特徴ー海外手数料を特に重視する方

SonyBankWALLETは

条件を満たせば海外手数料を0%にできる、海外の利用に適したデビットカードです。

通常時の海外手数料も安く1.79%です。

Sony銀行の外資預金の口座をあらかじめ作っておけば、海外手数料は驚異の0%になります。

また難易度はかなり高いですが、ソニー銀行の使用状況により優遇プログラムを受けられて、還元率を1%〜2%にすることが可能です。

デビットカードの中では海外手数料が一番安いので

とにかく手数料を重視する方や海外でのみカードを利用したい方には、最適なデビットカードでしょう。

GMOあおぞらネット銀行プラチナデビットカード

- 海外での利用はポイント還元率が1.5%!

- 銀行振込とATM手数料が月20回まで無料!

- 高級感のあるカッコいいデザイン!

| 年会費 | 3300円 |

| ポイント還元率 | 1.5% (国内1.2%) |

| 海外利用手数料 | 3.08% |

| 海外ATM手数料 | 3.08% |

| 不正利用補償 | 年間500万円 |

| 海外旅行保険 | — |

| スマホ対応 | PayPay D払い |

| カード発行条件 | 15歳以上 |

| 国際ブランド | Mastercard |

カードの特徴ーバランス性に優れている

GMOあおぞらネット銀行プラチナデビットカードは、ポイント還元率も1.5%と高く他特典も豊富です。

バランス性に優れたデビットカードです。

ポイント還元率が1.5%とデビットカードの中でもトップレベルで高いため、海外手数料3.08%をカバーできます。

他の海外手数料が安いデビットカードよりも、支払い後の収支は安く付いていることが多いです。

ポイント還元率以外の特典も優秀です。

銀行振り込みとATMの手数料が付き20回まで無料になります。

デザインも高級感があり、海外から帰った後も日本国内でのカード決済が楽しめそうです。

年会費が掛かりますがポイント還元率やその他の特典が豊富なため、年間のトータルで見た場合はお得になっていることが多いでしょう。

GMOあおぞらネット銀行プラチナデビットカードに興味を持った方はこちらの記事もおすすめです。

メリット・デメリット、どんな人に向いているカードか詳しく解説しています。

GMOあおぞらネット銀行プラチナデビットカードを発行の際はこちらをクリック

住信SBIネット銀行デビットカード

- 海外手数料が平均より0.5%安い!

- スマホと連携してカード無しで決済可能!

- 年会費無料の最高還元率0.8%!

| 年会費 | 無料(発行手数料1100円) |

| ポイント還元率 | 0.8% |

| 海外利用手数料 | 2.50% |

| 海外ATM手数料 | 2.50% |

| 不正利用補償 | 年間100万円 |

| 海外旅行保険 | — |

| スマホ対応 | ApplePay GooglePay |

| カード発行条件 | 15歳以上 |

| 国際ブランド | Mastercard |

カードの特徴ースマホと連携して使える

住信SBIネット銀行デビットカードは

安い海外手数料とスマホ連携が可能で、スタイリッシュなデビットカードです。

海外手数料は平均値よりも0.5%程安く、一般的なデビットカードよりも海外での利用に優れていると言えます。

スマホとの連携が可能で実物のカードが手元に無くても、スマホだけで決済が可能です。

財布を持たずにスマホだけで出かけられて、とてもスマートに決済できます。

比較的安い海外手数料とスマートな決済方法に魅力を感じる方に、おすすめできるデビットカードです。

oliveフレキシブルペイ

- 年会費無料で海外旅行保険が付帯している!

- スマホと連携可能でカードが無くても決済できる!

- デビットカードのアプリが使いやすく管理が簡単!

| 年会費 | 無料 (一般ランク) |

| ポイント還元率 | 0.5% |

| 海外利用手数料 | 3.63% |

| 海外ATM手数料 | 110円 |

| 不正利用補償 | 年間100万円 |

| 海外旅行保険 | 最大2000万円 |

| スマホ対応 | Apple Pay GooglePay |

| カード発行条件 | 18歳以上 (デビット―モード) |

| 国際ブランド | Visa |

カードの特徴ーサブカードとしておすすめ

oliveフレキシブルペイは

年会費無料ながら海外旅行保険が付帯しています。

スマホ連携も可能なためサブカードとしておすすめです。

年会費無料では付帯することが少ない海外旅行保険が、最大2000万円分も利用付帯しています。

海外で心配な事故や病気による治療費にも対応可能です。

スマホとの連携も可能なのでカードが手元に無くても、連携したスマホだけで決済ができちゃいます!

ただ海外手数料は他のデビットカードの方が安いため、保険用や予備用のサブデビットカードとして使うのがおすすめです。

海外で使うデビットカードの選び方

今回は海外利用手数料という切り口からデビットカードを紹介しています。

実は海外で利用するデビットカードを選ぶ際は、海外利用手数料の他にも重視する要点があります。

ここでは、海外で使うデビットカードの選び方を解説していきます。

海外利用手数料

海外利用手数料とは、海外のお店などでデビットカードを使う決済した時に掛かる利用手数料です。

日本のお金で海外のモノを買うときに必要な為替により、海外利用手数料というのが発生します。

一般的なデビットカードの海外手数料は3%前後です。

「それくらい何の問題もない」

と思うかもしれません。

塵も積もれば山となるように、油断していると海外手数料だけでも相当な額を取られます。

海外に行く際は海外手数料が低いデビットカードを選びましょう

カードの国際ブランド

国際ブランドとはデビットカードの券面に表記されている、「VISA」「Mastercard」「JCB」などのマークのことです。

実はこの国際ブランドのどのマークがデビットカードに付いているかが、海外の利用ではすごく大事です。

国際ブランドには地域や店ごとに対応しているブランドが異なるため、場所によっては使えないデビットカードが出てきます。

確かに海外ではJCBが使える場所が少ない….

日本のお店ではほとんどの国際ブランドが対応していますが、海外では場所によって対応していない国際ブランドも多いんです。

せっかくデビットカードを作ったのに、国際ブランドが対応していなくてカードが使えないのは困ります。

デビットカードを作る時は、自分が行く国や地域で対応されている国際ブランドを調べるのが大事になります。

私がおすすめの国際ブランドは「VISA」と「Mastercard」の2つです。

この2つの国際ブランドは世界シェアが1位と2位です。

行き先のほとんどの店で使えます。

逆にこの2つの国際ブランドが使えない店であれば、デビットカードを使うのは諦めたほうがいいでしょう。

海外で使える保険や補償の付帯

海外に行くと必ず付きまとう問題が

高額な治療費とカードの不正利用です。

海外では日本のように保険が適用されません。

事故や病気により治療が必要になった場合は、日本とは比べものにならないくらい高額な治療費がかかります。

また海外では日本ほど治安も良くないことが多く、普通に生活しているだけでカードが不正利用される事も少なくありません。

上記の時に役立つのが、デビットカードに付帯している保険や補償です。

デビットカードに保険や補償が付帯していると、上記の様な状況に陥ったとしても速やかにカード会社に連絡することで保険金や補償金がかえってきます。

デビットカードに保険や補償がない状態で、不測の事態に陥ったら絶望的ですよね…

年会費無料のデビットカードでも条件付きで保険や補償を受ける事ができます。

デビットカードを選ぶ際は保険や補償のことも考慮して選んでみましょう。

海外利用手数料よりも大事!ポイント還元率

海外で使うデビットカードを選ぶ時は、見落とされがちなポイント還元率ですが、じつは結構大事です。

例えば海外利用手数料が安くなくても、代わりにポイント還元率が高ければ、実質的に持っている金額は変わらないのです。

| 住信SBIネット銀行デビットカード 海外利用手数料:2.50% ポイント還元率:0.8% | | GMOあおぞらネット銀行プラチナデビットカード 海外利用手数料:3.08% ポイント還元率:1.5% |

1万円の買い物をした場合

住信SBI➜1万円➕手数料2.50%=10250円➖ポイント還元0.8%

=10168円

GMOあおぞら➜1万円➕手数料3.08%=10308円➖ポイント還元1.5%

=10154円

ポイント還元率が高ければ、海外利用手数料が低くても結果的に払う金額が安くなることがあります。

海外で使うデビットカードを選ぶ時は海外利用手数料だけを重視せず、ポイント還元率など他の要点も考慮して選びましょう。

海外に行くなら2枚作った方が良い

皆さん海外で使うデビットカードを1枚作ろうと思っていたかもしれませんが

海外に行くならデビットカードは2枚以上持っていった方がいいです。

盗難や紛失のリスクヘッジになります。

海外での決済手段であるデビットカードが1枚しか持っていない場合、その1枚を紛失すると大変です。

- カード決済が使えなくなる

- 口座に入れているお金を動かせなくなる

- 悪質な第三者にカードを不正利用される事がある

他にも異なる国際ブランドのデビットカードを2枚以上持つことで、多くの店でデビットカードを使えるなどのメリットがあります。

海外でデビットカードの使用を考えている場合は、2枚以上デビットカードを作るのがおすすめです。

JCBは辞めたほうが良いかも…

日本では有名な国際ブランド「JCB」ですが、実は世界的にはシェア率が低いマイナーブランドなんです。

日本のカード決済が可能な店ではJCBが使える事が多いですが、海外の店ではJCBが使えないこともあります。

上記の比較表でも海外手数料が1.60%と安い、イオン銀行のデビットカードを紹介しましたが

国際ブランドがJCBなのであまりおすすめできません。

JCBのデビットカードを海外で使いたいと考えている人には

「VISA」や「Mastercard」を選んだほうが良いでしょう。

海外でデビットカードを使う際に注意すること

国内でカード決済を利用していて慣れている方でも、不慣れな海外でのカード決済は不安なことがあるのではないでしょうか?

そんな海外でのカード決済の不安を消すために、海外でデビットカードを使う際に注意することを解説していきます。

海外でのデビットカードの使い方

海外でも基本的にデビットカードの決済方法は同じです。

カードで支払うことを伝えて、決済機カードを入れ暗証番号を入力するだけです。

暗証番号ではなくサインが求められることもあります。

この時、いつもは漢字で書いているサインを、海外だからとアルファベットなど海外の文字でサインすると、本人確認ができず問題になります。

海外でサインを求められた場合も日本国内の時と変わらず、カードに署名している文字でサインしましょう。

銀行口座の残高確認

デビットカードは決済するとき、銀行口座の残高から即時引き落としで決済します。

そのためデビットカードは銀行口座の残高が不足していると決済できません。

決済できないのは日本国内でも同じですが、海外からでは国内より口座への入金が少し複雑です。

銀行口座への入金をスマートにして、海外旅行を満喫するためにも、海外に行く前にはデビットカードの銀行口座に必要な分のお金を入れておきましょう。

カードが使える場所なのにデビットカードが使えない

デビットカードはクレジットカードと同じく、国際ブランドの表記がある場所では利用できると説明しました。

じつは一部だけ利用できない場所があります。

- ガソリンスタンド

- 高速道路のETC料金

- 飛行機の機内販売

これらはデビットカードの口座から即時引き落としという決済の仕組み上、デビットカードでは払うことができない場合が多いです。

上記の場所で利用を考えている場合は、近くのATMなどで現金を引き出して支払いましょう。

GMOあおぞらネット銀行プラチナデビットカードなら、ガソリンスタンドでも利用可能!

Q.ガソリンスタンドでデビット付キャッシュカードは使えますか?

GMOあおぞらネット銀行-よくあるご質問

A.当社が定める時点において、お客さまの円普通預金口座残高が10,000円以上確認できた場合にご利用いただけます。

ポイント還元率が1.5%と非常に高く、海外の利用に優れたデビットカードです。

なるべく多くの場所で使いたい方や、ポイントを沢山貯めたい方に、おすすめのデビットカードです。

GMOあおぞらネット銀行プラチナデビットカードを発行の際はこちらをクリック

※海外では1.5%還元ですが日本国内では1.2%還元に変化します。

店員にカードを渡す時は目を離さない

国内でも海外でもカード決済を利用する時は、店員さんにカードを渡すことがあります。

この時、海外の店では不正利用されるタイミングとなることがあるんです。

過去の事例として多いのが店の奥にカードを持っていかれるケースで

「カードの決済機が店の奥にあるから」

と言われて店の奥でカード情報を抜き取られることがあります。

店員にそう言われた場合は、すぐにカードを返して貰うように言ってカード決済を中断しましょう。

他にも店員にカードを渡した時などに不審な行動が見受けられた場合は、カードを返して貰い、支払いを中断してください。

海外も多くの店は不正利用はしていません。

が、一部そういう店もあります。海外でカードを利用する時は、店員から目を離さない方が良いですね。

デビットカードの使用履歴を頻繁に確認する

海外では治安が悪いことが多く、カードの不正利用に合うことが日本国内より多いです。

海外でデビットカードを使う時は使用履歴の確認が大事になってきます。

デビットカードはアプリやサイトから、簡単に使用履歴を確認できます。

いつ頃にどこで何を買ったかすぐに分かります。

不正利用にいち早く気づくためには

日本国内にいる時よりも頻繁に、デビットカードの使用履歴を確認するよ良いでしょう。

デビットカードの使用履歴を確認中に不正利用が見つかったら、ただちにカード会社に連絡して対応してもらってください。

デビットカードを利用停止にする

デビットカードはセキュリティを重視していて、アプリやサイトから簡単にカードの利用を停止することができます。

このデビットカード利用停止機能は海外の不正利用対策に最適なんです。

まず海外に行く際にアプリからデビットカードを利用停止にします。

デビットカードの利用停止状態はアプリから簡単に解除可能なので、カードを利用する時だけ利用停止を解除!

この方法を使い、海外でデビットカードを利用すれば、不正利用に遭うことはまずありません。

デビットカードに1日の利用限度額を付けるのも有効で、不正利用されたとしても被害額を最小限に抑えることができます。

デビットカードの利用限度額設定も、アプリやサイトから簡単に行えるので、海外に行く際は是非やってみてください。

海外ではクレジットカードよりデビットカードがおすすめな理由

海外で使う決済手段としてデビットカードがいいかクレジットカードがいいか、悩んでいる人もいると思います。

私的にはデビットカードの方がオススメです!

なぜ海外での利用にクレジットカードより、デビットカードの方が優れているのか解説していきます!

クレジットカードに比べてハードルが低い

クレジットカードは1度カード会社に利用額を建て替えて貰う仕組み上、カード発行の審査も厳しく、カード発行後も上限額が決められます。

一方デビットカードは審査が無く

15歳以上なら誰でも簡単に発行することができます。

カードの利用額なども決められておらず、口座に入っている金額までなら、上限なく利用することが可能です。

クレジットカードを発行するのが難しい未成年や、発行できても利用上限額が低い若年層には、デビットカードの方が優れています。

海外のATMから現地の通貨を引き出せる

海外でクレジットカードではなく、クレジットカードを使うメリットの1つが

デビットカードなら海外のATMで現地の通貨を引き落とせるからです。

クレジットカードのキャッシングや、他の現地通貨を入手する方法と比べて、圧倒的に手数料が安く簡単に現地通貨を入手できます。

デビットカードのATM利用は口座残高から即時に引き落とされるため、後日請求が来るクレジットカードよりも支払い管理が簡単です。

海外ではカード決済をメインで使うとしても、現金が必要な場面は必ずあります。

そんな場面に備えて、安い手数料で簡単に現地通貨を引き出せるデビットカードを用意しましょう。

クレジットカードより不正利用に強い

実はデビットカードはクレジットカードに比べて、不正利用に凄く強い決済手段です。

これには口座残高を即時引き落としという、デビットカード決済の仕組みが関係しています。

クレジットカードが不正利用される場合は、カードの上限額まで一気に盗られる可能性が高いです。

デビットカードの場合、口座に入っている金額以上は引き出せまでん。

不正利用の被害を最小限に抑えることができます。

上記の「海外でデビットカードを使う際に注意すること」で紹介した、カードロックや1日の利用上限額設定などの不正利用対策も有効です。

不正利用被害が多い海外では、クレジットカードよりも不正利用に強いデビットカードが良いでしょう。

ポケットに安心を届ける

今回は海外利用手数料が安いデビットカードを比較紹介しました。

皆さんのデビットカード選びの助けになれれば幸いです。

他にも沢山デビットカードやクレジットカードなどに関する記事があるので、興味がある方は是非ご覧ください。

ポケットに安心を! 最後までありがとうございました。